")

")

Meluruskan Asuransi Pendidikan Yang Bengkok

Meluruskan asuransi pendidikan itu penting loh karena banyak yang bengkok alias salah tujuan dan salah produk. Hehehe. Setiap orang tua pasti sayang dengan anaknya dan mau melakukan apapun demi sang anak apalagi untuk urusan pendidikan. Maka ketika muncul produk yang namanya asuransi pendidikan langsung diberondong kepada sang orang tua, dan karena kurangnya pemahaman tentang konsep asuransi dan perencanaan keuangan dari sisi nasabah dan juga agent akhirnya banyak yang salah beli alias bengkok seperti istilah judul di atas. Hehehe.

Meluruskan asuransi pendidikan itu penting loh karena banyak yang bengkok alias salah tujuan dan salah produk. Hehehe. Setiap orang tua pasti sayang dengan anaknya dan mau melakukan apapun demi sang anak apalagi untuk urusan pendidikan. Maka ketika muncul produk yang namanya asuransi pendidikan langsung diberondong kepada sang orang tua, dan karena kurangnya pemahaman tentang konsep asuransi dan perencanaan keuangan dari sisi nasabah dan juga agent akhirnya banyak yang salah beli alias bengkok seperti istilah judul di atas. Hehehe.

Nama asuransi pendidikan sendiri agak unik dan kalau boleh saya terjemahkan secara bebas sebenarnya arti asuransi pendidikan ini adalah asuransi untuk orang tua guna memastikan anak bisa mendapatkan biaya pendidikan yang cukup apabila terjadi kemalangan kepada si orang tua. Kemalangan ini bisa berarti orang tua meninggal, cacat tetap atau sakit kritis yang berpotensi kehilangan penghasilan.

Pada praktek di lapangan ada 2 pendekatan yang dilakukan oleh agent asuransi dalam perencanaan asuransi pendidikan, yang satu terkategori benar karena asuransi pendidikan dilihat dari sisi asuransi sesuai dengan namanya dan yang satu lagi terkategori abu-abu karena asuransi pendidikan dilihat dari sisi investasi. Yuk kita bahas kedua pendekatan ini supaya kita bisa meluruskan asuransi pendidikan yang keliru.

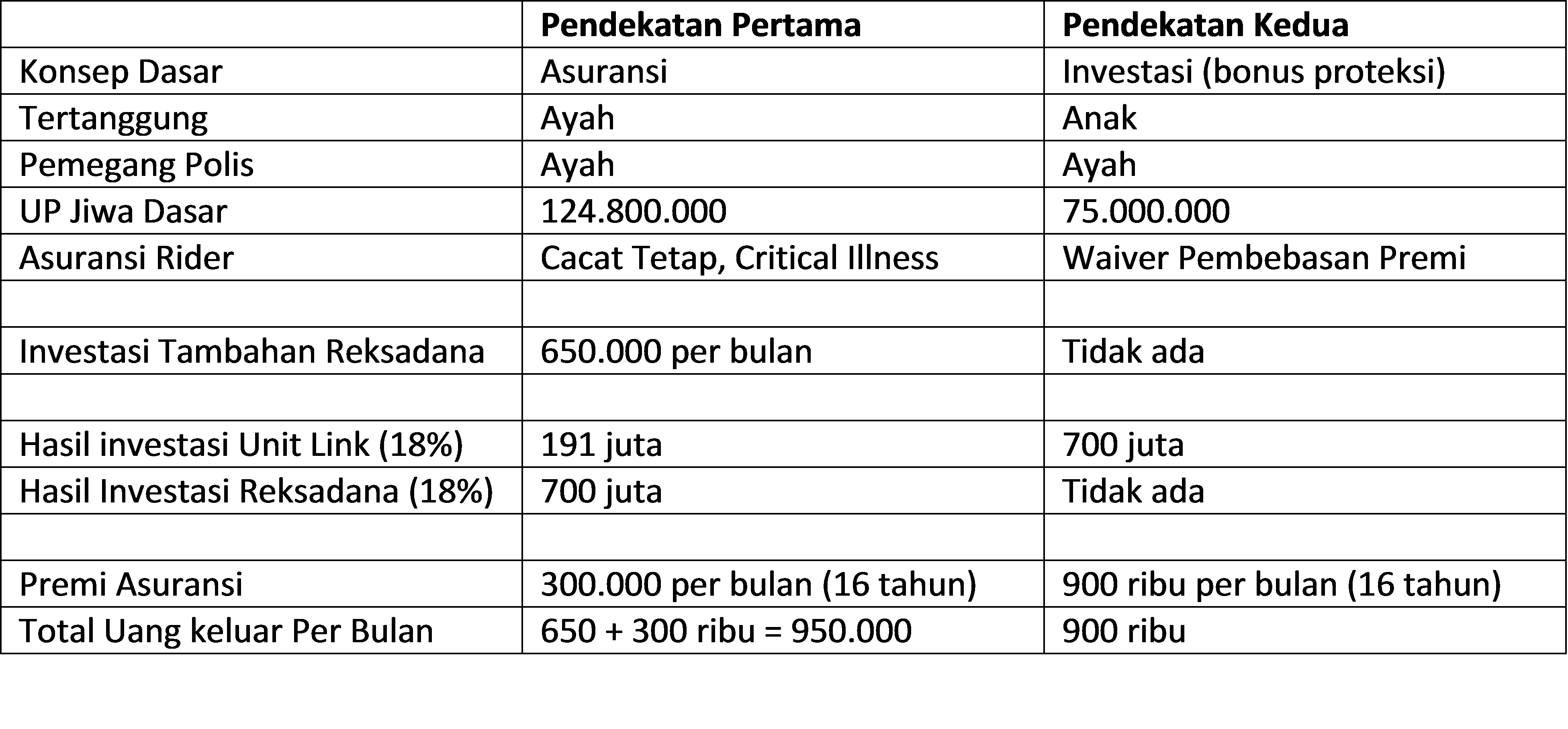

Pendekatan Pertama

Kita mulai dari yang pertama dulu ya yang bagi saya terkategori benar karena asuransi pendidikan dipandang sebagai produk asuransi. Kalau membaca definisi asuransi pendidikan di atas maka asuransi pendidikan ini untuk siapa ? Yes sebenarnya untuk orang tua dan bukan untuk anak. Jadi tertanggung dalam asuransi pendidikan ini adalah orang tua dan bukan anak. Konsep pendekatan pertama ini si orang tua yang menjadi tertanggung harus memastikan anaknya dapat sekolah hingga jenjang perguruan tinggi dengan ada atau tidak adanya peran orang tua.

Contoh misalkan Mr. X mempunyai seorang anak usia 1 tahun dan Mr. X ingin anaknya bisa kuliah di 16 tahun mendatang. Misalkan biaya kuliah di 16 tahun mendatang sebesar 700 juta maka Mr. X wajib memastikan tersedianya dana sejumlah 700 juta untuk 16 tahun ke depan. Gimana caranya ? Ada 2 yang harus dilakukan Mr. X yaitu :

- Investasi setiap bulan, misalkan ditempatkan di reksadana saham dengan return 18% per tahun maka untuk mendapatkan 700 juta di 16 tahun mendatang, Mr. X memerlukan dana untuk diinvestasikan sebesar sekitar 650 ribu per bulan.

- Dan untuk mengamankan rencana pendidikan si anak maka Mr. X juga harus membeli asuransi jiwa, cacat tetap total dan penyakit kritis untuk masa perlindungan selama 16 tahun.

Jadi skenario Mr. X yaitu bila dia tidak mengalami kemalangan selama 16 tahun mendatang maka anaknya akan kuliah dengan uang hasil investasinya selama 16 tahun di reksadana, dan apabila Mr. X mengalami kemalangan dalam 16 tahun itu dia akan mendapatkan uang pertanggungan asuransi jiwa untuk membiayai investasi bulanan anaknya di reksadana hingga anaknya kuliah. Jadi ada atau tidak ada Mr. X dipastikan investasi rutin untuk anak di reksadana berjalan terus hingga 16 tahun mendatang.

Berapa Uang Pertanggungan (UP) yang Mr. X perlukan untuk memastikan anaknya bisa kuliah ? Cara yang paling gampang dan paling murah adalah dengan menghitung jumlah dana yang harus dia keluarkan selama 16 tahun untuk investasi dana pendidikan di reksadana yaitu 650 ribu x 12 bulan x 16 tahun = 124.800.000. Berapa preminya ? Asumsi usia 30 tahun maka untuk mendapatkan pelindungan jiwa, cacat tetap total dan penyakit kritis senilai 124.800.000 perlu premi sebesar sekitar 300 ribu per bulan dengan produk unit link Allianz

Jadi total uang yang diperlukan adalah 650.000+ 300.000 atau sebesar 950.000 per bulan. Apabila di tahun ke-16 tidak terjadi kemalangan maka Mr. X akan mendapatkan nilai tunai yang bisa diambil sekitar 120 juta (return 13%) hingga 191 juta (return 18%). Artinya lumayan juga untuk menambah biaya kuliah anaknya di 16 tahun mendatang.

Pendekatan Kedua

Sekarang pendekatan kedua dimana yang dijadikan sebagai tertanggung bukan orang tua tetapi anaknya dimana si orang tua hanya sebagai pemegang polis dan yang berperan sebagai pihak pembayar premi untuk anaknya. Kalau menggunakan pendekatan dari Allianz maka untuk mendapatkan nilai tunai di 16 tahun mendatang sejumlah 700 juta dengan return 18% per tahun maka diperlukan premi sebesar 800 ribu per bulan.

Kemudian polis itu ditambahkan rider atau asuransi tambahan berupa pembebasan pembayaran premi untuk si anak apabila si ayah meninggal dunia, cacat tetap total atau mengalami penyakit kritis stadium lanjut ada tambahan premi 100 ribu per bulan sehingga menjadi 900 ribu per bulan.

Artinya pada saat anak usia 17 tahun dipastikan bisa kuliah dengan ada atau tidak ada sang ayah. Kalau sang ayah hidup normal dia akan membayar 900 ribu per bulan sedangkan apabila si ayah mengalami kemalangan maka premi 900 ribu ini akan dibayarkan oleh perusahaan asuransi.

-o-

Nah untuk meluruskan asuransi pendidikan yang lebih benar mari kita ambil kesimpulan, baik pendekatan pertama maupun kedua akan menghasilkan ujung yang sama yaitu menyiapkan dana pendidikan untuk anak di 16 tahun mendatang meskipun cara dan kendaraannya berbeda. Tapi mana yang lebih baik ? Mari kita lihat tabel di bawah ini :

Nah setelah membandingkan kedua tabel di atas mana yang lebih menguntungkan ? Kalau fokus pada tujuan maka 2 pendekatan ini baik-baik saja meskipun ada selisih 50 ribu perbulan tapi kalau sebagai seorang Financial Planner saya pribadi lebih cenderung setuju dengan pendekatan pertama karena lebih sejalan dengan prinsip-prinsip perencanaan keuangan.

Nah setelah membandingkan kedua tabel di atas mana yang lebih menguntungkan ? Kalau fokus pada tujuan maka 2 pendekatan ini baik-baik saja meskipun ada selisih 50 ribu perbulan tapi kalau sebagai seorang Financial Planner saya pribadi lebih cenderung setuju dengan pendekatan pertama karena lebih sejalan dengan prinsip-prinsip perencanaan keuangan.

Selain prinsip perencanaan keuangan, menurut saya pendekatan pertama ini masih menghasilkan nilai tunai asuransi si ayah yang bisa dijadikan tambahan biaya pendidikan anak apabila dalam 16 tahun mendatang si ayah tetap sehat, di samping hal itu investasi di reksadana juga jauh lebih fleksibel dibandingkan dengan investasi di unit link. Tapi pendekatan pertama ini memiliki konsekuensi lain yaitu akan lebih repot karena si nasabah harus menggunakan 2 produk yaitu asuransi dan reksadana.

Bagaimana dengan anda ? Apakah anda perlu meluruskan asuransi pendidikan yang anda miliki ? Hubungi Asuransi365 dan kami akan membantu meluruskannya untuk anda.

Salam,

Asuransi365.Com