")

")

Menurut Perencana Keuangan – Perlukah Asuransi Penyakit Kritis ?

Perlukah asuransi penyakit kritis ? Beberapa perencana keuangan tidak terlalu merekomendasikan asuransi penyakit kritis karena beratnya persyaratan klaim. Tetapi sebenarnya perlukah asuransi penyakit kritis itu ? Saya pribadi mengatakan perlu dan masalah persyaratan klaim saat ini sepertinya sudah semakin bersahabat sejak diluncurkannya asuransi penyakit kritis generasi kedua yang mengcover mulai dari stadium awal.

Sebenarnya apa sih asuransi penyakit kritis itu ?

Asuransi penyakit kritis merupakan bentuk perlindungan finansial yang diberikan oleh perusahaan asuransi kepada seorang nasabah dalam bentuk santunan tunai apabila terdiagnosa salah satu dari kondisi penyakit kritis yang dijaminkan.

Contoh kondisi penyakit kritis yang umum :

- Kanker

- Gagal Ginjal

- Stroke

- Serangan Jantung

Untuk menjelaskan perlukah asuransi penyakit kritis ini agen cenderung melakukannya dengan sedikit (atau banyak) menakut nakuti nasabah. Sebenarnya tidak ada yang salah, tetapi saat ini saya mencoba untuk membedahnya dengan lebih objektif berdasarkan data yang kredibel.

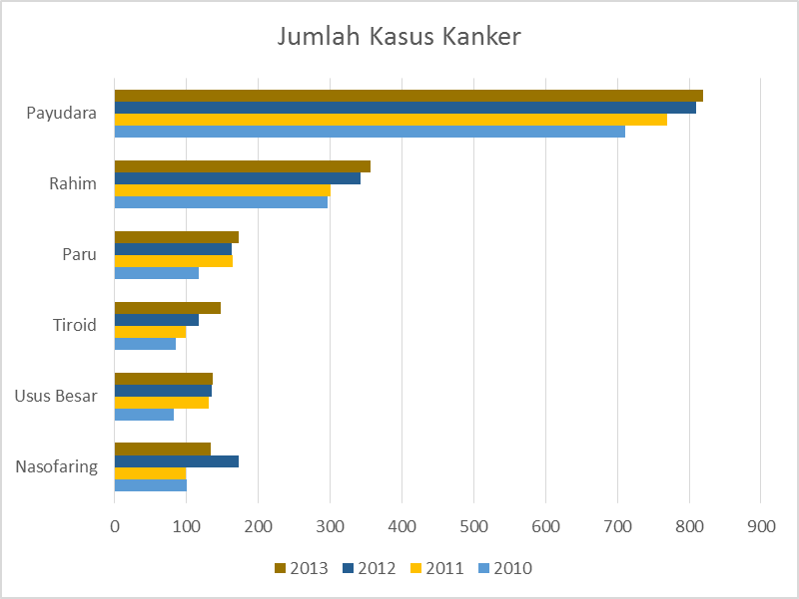

Pertama, data statistik RS Kanker Dharmais. Mari kita lihat grafik di bawah ini dulu.

Kalau kita membaca grafik dari RS Kanker Dharmais 2010-2013 menunjukkan bahwa :

- Jumlah pasien penderita kanker setiap tahun bertambah sekitar 9%

- Setiap hari ada 3 pasien kanker wanita baru yang datang ke Dharmais

- Jenis kanker payudara dan rahim memiliki kasus paling banyak diantara jenis kanker lainnya

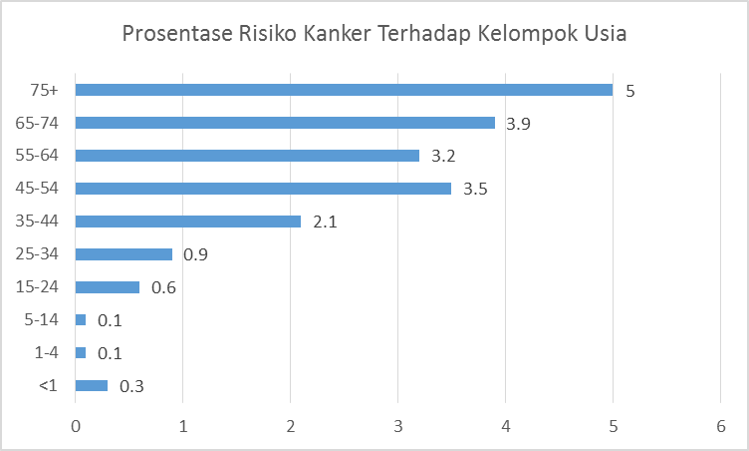

Kedua, data dari Kementerian Kesehatan RI

Data dari Kementerian Kesehatan 2013 menunjukkan bahwa :

- Segala jenis usia memiliki potensi terjadinya kanker

- Potensi kanker meningkat drastis sejak usia produktif 35 tahun dan mencapai puncaknya di usia 75 tahun ke atas

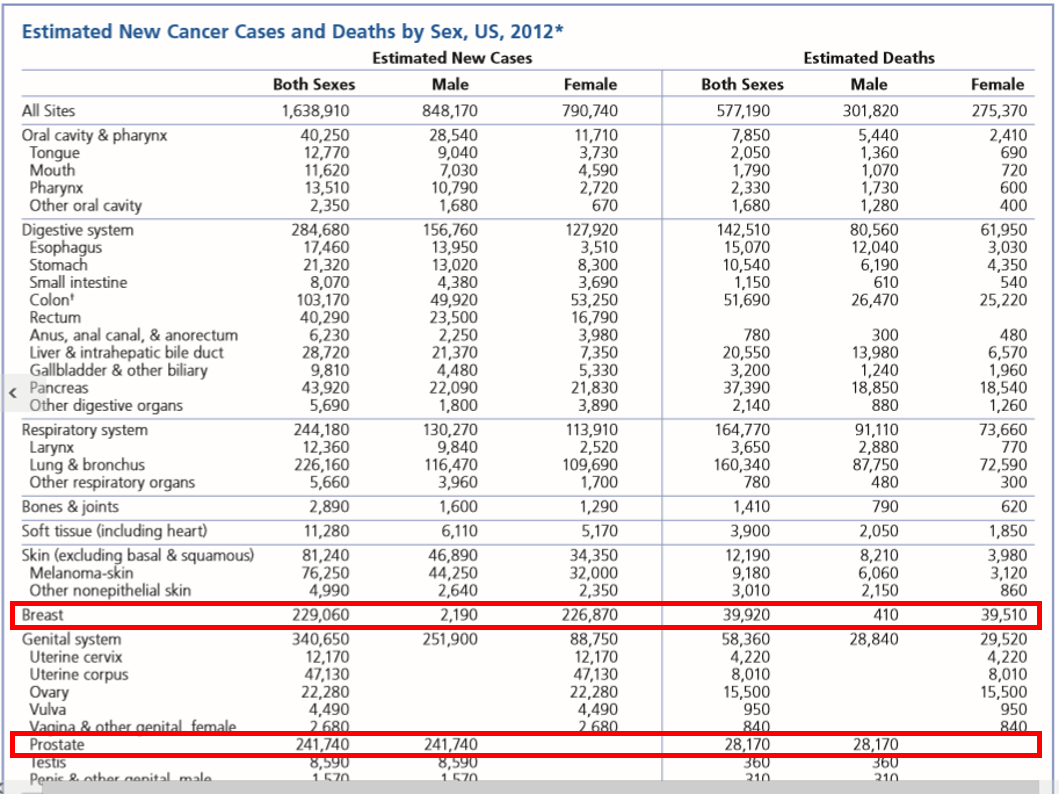

Ketiga, data statistik American Cancer Society Fact & Figure 2012 menunjukkan bahwa :

- Pada wanita kanker payudara memiliki potensi paling besar terjadi dibandingkan jenis kanker lainnya

- Pada pria kanker prostat memiliki potensi paling besar terjadi dibandingkan jenis kanker lainnya

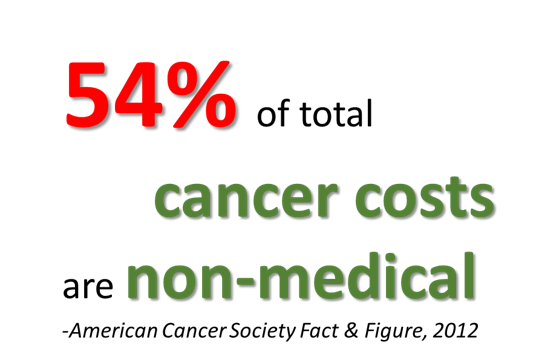

Masih dari data yang sama juga menyebutkan bahwa :

Artinya ketika seseorang menderita penyakit kritis seperti kanker maka ada sekitar 54% biaya yang bersifat non medikal yang tidak dapat diklaim ke perusahaan asuransi kesehatan yaitu antara lain :

Artinya ketika seseorang menderita penyakit kritis seperti kanker maka ada sekitar 54% biaya yang bersifat non medikal yang tidak dapat diklaim ke perusahaan asuransi kesehatan yaitu antara lain :

- Biaya perjalanan dan akomodasi selama berobat

- Biaya pengobatan alternatif seperti herbal, sinshe, dll

- Vitamin, food supplement MLM, obat-obatan tambahan

- Perlengkapan kesehatan tambahan di rumah (ranjang, AC, pakaian, dll)

- Biaya tambahan perawat atau pekerja di rumah

- Biaya medical checkup dan konsultasi rutin setelah pengobatan

- Biaya tambahan apabila melebihi plafon limit asuransi kesehatan

- Potensi kehilangan penghasilan selama berobat

Nah kalau melihat fakta dan data tersebut perlukah asuransi penyakit kritis itu ? Sepertinya saat ini kita meyakini bahwa asuransi penyakit kritis itu penting bukan ? Saya juga meyakini bahwa dengan adanya asuransi penyakit kritis akan memberikan manfaat lebih kepada nasabah antara lain :

- Melengkapi keterbatasan asuransi kesehatan, umumnya limit asuransi kesehatan yang didapatkan terbatas sehingga tidak mencukupi keseluruhan biaya pengobatan

- Melindungi aset atau harta anda supaya tidak sampai terjual atau tergadaikan atau bahkan mengalami kebangkrutan

- Karena uang pertanggungan didapatkan secara tunai maka anda memiliki keleluasaan untuk menjalani terapi pengobatan yang kadangkala tidak selalu berhubungan dengan dunia medis

- Menjamin pemasukan keluarga yang mungkin dapat hilang dengan terkena penyakit kritis karena menurunnya produktifitas kerja yang berisiko kehilangan pekerjaan

- Memberikan ketenangan pikiran kepada anda dan keluarga karena adanya dana untuk berobat yang cukup dan tersedianya dana untuk operasional keluarga

Tetapi tidak bisa dipungkiri asuransi penyakit kritis masih relatif mahal khususnya untuk yang generasi kedua, sehingga kalau bicara prioritas berdasarkan fakta dan data di atas maka asuransi penyakit kritis ini harus lebih diprioritaskan kepada :

- Pekerja self employee

- Wanita mulai usia 35 tahun ke atas

- Yang memiliki keterbatasan limit asuransi kesehatan

- Yang tidak memiliki asuransi rawat jalan (banyak pengobatan khususnya kanker yang bersifat rawat jalan)

- Yang memiliki riwayat keluarga dengan penyakit degeneratif

- Yang memiliki pola hidup, pola pikir, pola makan dan pola istirahat yang kurang baik

- Perokok baik aktif maupun pasif

Bagaimana menurut anda perlukah asuransi penyakit kritis untuk anda dan keluarga ? Kalau anda sudah menyadari pentingnya asuransi penyakit kritis ini maka untuk mendapatkan penjelasan yang lebih detail silakan hubungi Asuransi365 melalui telp 021.4060.9000 atau SMS/WA di 0811.12.8338.

Salam,

Asuransi365

Beli asuransinya dan dapatkan bonus edukasi untuk keluarga