")

")

Asuransi dan Investasi Pendidikan Anak Yang Benar Dengan Unit Link

Asuransi dan investasi pendidikan anak itu harus berjalan dengan paralel atau bersamaan. Tapi banyak sekali yang salah kaprah dengan kedua kebutuhan tersebut sehingga mengakibatkan hanya membuang-buang uang saja untuk membayar premi dengan manfaat yang tidak jelas. Banyak perencana keuangan mengatakan bahwa asuransi dan investasi itu sebaiknya dipisahkan, saya sependapat dengan hal tersebut karena idealnya adalah asuransi dibeli dengan produk asuransi dan investasi dibeli di produk investasi seperti misalnya reksadana.

Tetapi pada prakteknya orang cenderung untuk mencari hal yang praktis tanpa mau banyak ribet makanya banyak akhirnya orang membeli asuransi dan investasi pendidikan anak menggunakan unit link. Apakah salah ? Tergantung bagaimana si agen membuatkan perencanaan asuransi dan investasi kepada anda, tetapi jujur harus saya akui bahwa mungkin lebih dari 80% agen asuransi akan salah membuat perencanaan asuransi dan investasi kepada anda menggunakan produk yang bernama unit link ini. Mengapa ? Karena kompleks dan yang pasti harus memahami konsep perencanaan keuangan yang benar baru dapat membuat perencanaan asuransi dan investasi pendidikan anak dengan benar.

Jadi sebenarnya apakah saya menyarankan orang untuk membeli asuransi dan investasi pendidikan anak dengan unit link ? Jawabannya antara iya dan tidak tetapi kalau mau menggunakan unit link maka inilah caranya yang benar yang dapat anda lakukan sesuai dengan prinsip perencanaan keuangan yang baik dan benar.

Misalkan Mr. Joe usia 35 tahun memiliki anak usia 1 tahun dan dari data untuk biaya kuliah saat ini diperlukan dana 100 juta dengan inflasi sebesar 10% per tahun maka dengan data tersebut kita dapat merancang asuransi dan investasi pendidikan anak Mr. Joe dengan 4 tahapan berikut ini.

Tahap 1 : Tentukan lama investasi dan lama perlindungan

Lama investasi dan lama perlindungan asuransi adalah 17 tahun yang didapatkan dari usia kuliah 18 tahun dikurangi usia anaknya saat ini yang masih 1 tahun.

Tahap 2 : Tentukan besar dana pendidikan yang diperlukan di masa mendatang

Untuk menentukan biaya kuliah di masa mendatang anda memerlukan kalkulator perencanaan keuangan saya yang dapat didownload dari android anda. Kalau inflasi biaya kuliah rata-rata 10% per tahun maka untuk biaya kuliah di 17 tahun yang akan datang akan menjadi sebesar sekitar 505 juta. Untuk menghitungnya gunakan kalkulator nilai uang sebagai berikut :

Tahap 3 : Tentukan instrumen investasi yang dapat dipilih

Untuk investasi jangka panjang di atas 10 tahun maka anda dapat menggunakan instrumen investasi setara dengan reksadana saham dengan target pertumbuhan investasi 18-20% rata-rata per tahun.

Tahap 4 : Merancang manfaat dan penempatan premi asuransi unit link

Ini adalah tahapan yang paling penting untuk meramu secara benar asuransi dan investasi pendidikan anak anda dengan menggunakan produk unit link. Dari data di atas maka kita simpulkan sebagai berikut :

- Lama investasi dan lama perlindungan selama 17 tahun, ini dapat dijadikan sebagai masa bayar premi anda sebelum cuti premi, jadi pastikan di unit link anda masa bayarnya 17 tahun dan bukan 10 tahun agar premi yang anda bayarkan menjadi lebih murah.

- Instrumen investasi yang dapat diambil adalah setara dengan reksadana saham dengan asumsi pertumbuhan 18-20% rata-rata per tahun, maka lihat hasil investasi anda di 17 tahun mendatang dengan menggunakan asumsi pertumbuhan di atas.

- Besar dana yang harus anda kumpulkan di 17 tahun mendatang adalah sekitar 505 juta maka pastikan dana tersebut tersedia, caranya lihat tabel ilustrasi dari unit link anda. Tapi ingat ini hanyalah sebuah asumsi pada kenyataannya bisa saja berbeda dengan di ilustrasi ini karena investasi sangat bergantung pada banyak hal seperti pertumbuhan ekonomi nasional dan global.

- Besar asuransi jiwa yang harus dimiliki oleh Mr. Joe adalah 505 juta yang setara dengan biaya yang dia butuhkan di 17 tahun mendatang jadi kalau Mr. Joe meninggal sebelum 17 tahun mendatang maka dana pendidikan kuliah anaknya sudah tersedia dari manfaat asuransi jiwa ini.

- Selain manfaat meninggal dapat ditambahkan asuransi tambahan pembebasan premi apabila Mr. Joe menderita penyakit kritis atau cacat tetap total yang dapat berakibat terhambatnya income dan investasi pendidikan anaknya.

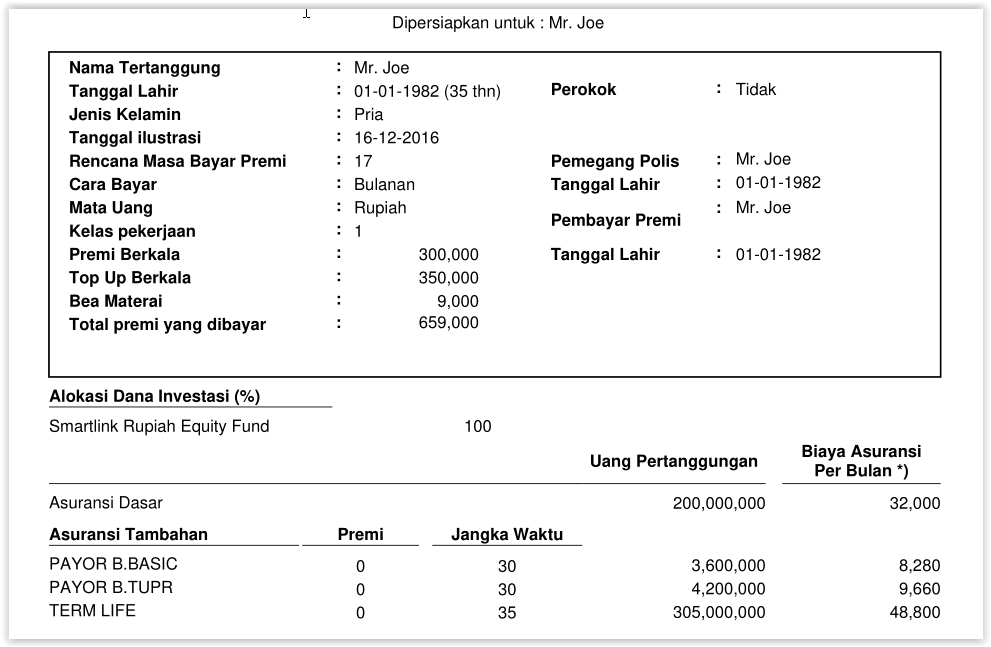

Nah kalau kita gunakan unit link maka asuransi dan investasi pendidikan anak untuk Mr. Joe ini akan menjadi sebagai berikut :

Jadi untuk mendapatkan semua manfaat tersebut diperlukan premi setiap bulan sebesar 650 ribu selama 17 tahun.

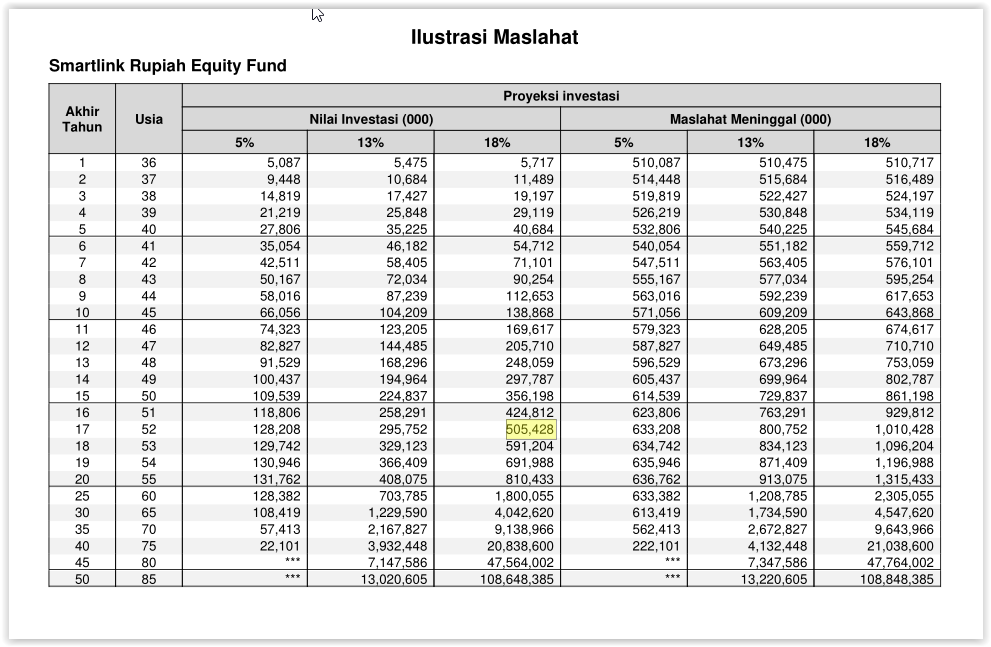

Bagaimana asumsi hasil investasinya ? Ini dia hasilnya.

Sekali lagi ingat ya hasil investasi ini bisa saja lebih besar ataupun lebih kecil dan sangat tergantung pada situasi ekonomi nasional maupun global.

Dengan komposisi perlindungan seperti unit link di atas maka Mr. Joe akan mendapatkan hasil investasi yang dia dapat ambil di tahun ke-17 sejumlah sekitar 505 juta dan kalaupun dalam perjalanan sebelum 17 tahun Mr. Joe meninggal dunia maka dana pendidikan anaknya langsung tersedia senilai 505 juta. Inilah yang dinamakan asuransi dan investasi pendidikanan anak yang benar kalau menggunakan produk unit link.

Lalu apa sih kelebihan dan kelemahannya kalau membeli asuransi dan investasi pendidikan anak dengan produk unit link ini dibandingkan dengan saya membeli asuransi jiwa term life plus reksadana ?

Kita lihat dulu kelebihannya sebagai berikut :

- Simple 1 produk bisa untuk semuanya sekaligus, bisa untuk asuransi dan bisa juga untuk investasi.

- Cara pembayaran lebih fleksibel bisa tunai, autodebet rekening tabungan ataupun menggunakan autodebet kartu kredit.

- Sebagai nasabah anda tidak terlalu repot karena semua urusan aplikasi akan dibantu oleh agen asuransi bahkan agen asuransi yang profesional akan memberikan kepada anda banyak informasi dan edukasi seputar perencanaan keuangan yang benar.

- Ada manfaat rider yang bisa dibeli secara murah misalkan pembebasan premi investasi kalau anda sebagai orangtua terkena musibah sakit kritis atau cacat tetap total sehingga tidak mampu membayar premi secara normal.

Lalu dibalik kelebihannya maka kekurangannya asuransi dan investasi pendidikan anak melalui unit link adalah sebagai berikut :

- Produk unit link ini sangat kompleks sehingga salah meramu seperti salah menempatkan komposisi premi atau salah menempatkan tertanggung maka hasilnya bisa berakibat fatal dan akhirnya anda hanya membuang uang saja setiap bulannya.

- Tidak fleksibel dalam hal investasinya, kalau di reksadana semua dalam kendali anda seperti investasi tambahan non regular dan pemindahan jenis instrumen investasi. Di unit link semua proses ini harus melalui agen dan memakan waktu yang relatif panjang bisa beberapa hari. Bagaimana kalau di reksadana ? Hal ini dapat anda lakukan dalam hitungan beberapa menit saja.

- Secara biaya sedikit lebih mahal dibandingkan dengan asuransi term life plus reksadana karena di unit link ini ada banyak kompenen biaya yang harus anda bayarkan. Berapa selisihnya ? Dengan pendekatan saya dan produk yang saya gunakan akan ada selisih sekitar 2-20% tergantung kepada usia dan besaran nilai pertanggungan yang diperlukan.

Dengan melihat kelebihan dan kekurangan ini maka mana pilihan anda ? Kalau mau lebih rendah risiko kesalahannya dan mau fleksibilitas maka silakan memilih term life plus reksadana tetapi kalau mau dari sisi kepraktisan maka silakan beli asuransi dan investasi pendidikan anak melalui produk unit link tetapi pastikan membelinya melalui agen yang benar-benar memahami konsep perencanaan keuangan secara komprehensif.

Kalau anda mau membeli asuransi dan investasi pendidikan anak dengan produk unit link atau konsultasi polis yang sudah dimiliki saat ini silakan bisa hubungi Asuransi365 melalui telp atau WA di 0811.929.365 dan anda akan dilayani oleh para financial planner yang berpengalaman.

Salam Cerdas Finansial

{kind=link}

Saya sering dengar pesan dari para perencana keuangan untuk memisahkan antara investasi dengan asuransi dan artikel ini semakin memperjelas itu semua.

Sebenarnya bisa koq digabung antara investadi dan asuransi tetapi ya memang tidak akan maksimal hasilnya. thanks Mas Rizal sudah memberikan komentar di artikel ini.