")

")

Ada yang bilang mendingan beli asuransi jiwa tradisional karena preminya yang lebih murah dibandingkan dengan unit link. Apakah itu benar yuk kita bedah sama-sama :

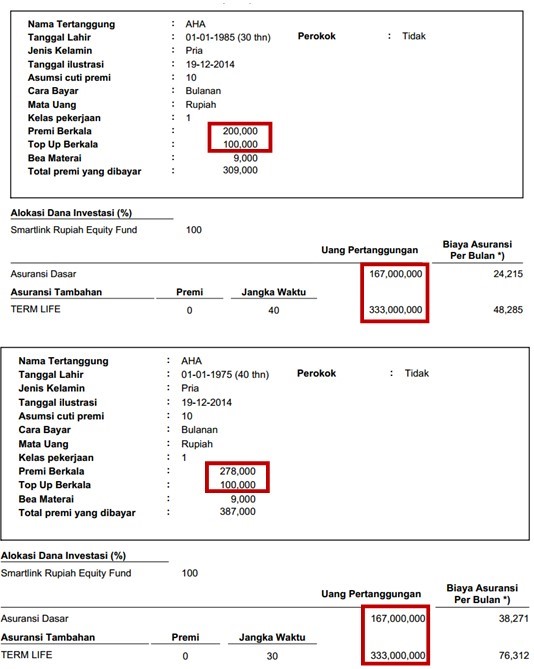

Kali ini saya akan membandingkan asuransi jiwa tradisional dari Cigna dan unit link dari Allianz. Data pembanding ini bisa saja tidak tepat karena adanya perubahan premi yang diterapkan oleh masing-masing perusahaan.

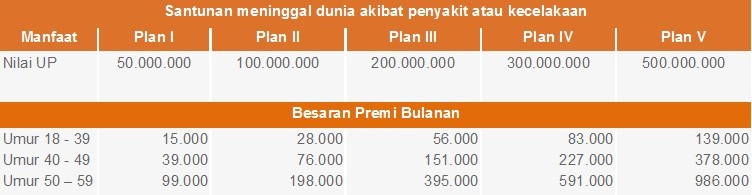

Berikut adalah informasi Uang Pertanggungan (UP) beserta preminya untuk asuransi dari Cigna dan Allianz :

Sekarang kita rekap yuk untuk 2 orang yaitu si A pria usia 30 tahun dengan si B pria usia 40 tahun dengan UP jiwa yang sama sebesar 500 juta

Si A (Premi si A di Cigna sebesar 139 ribu per bulan sedangkan di Allianz 300 ribu per bulan)

Kalau tanpa melihat hasil investasi di unit link dan ketersediaan budget yang ketat maka asuransi jiwa tradisional Cigna jauh lebih menguntungkan karena ada selisih 161 ribu yang dapat digunakan untuk investasi dana pendidikan anak di reksadana.

Khan unit link ada investasinya, khan sama saja bisa digunakan untuk pendidikan anak. Cara berpikir seperti ini benar juga tapi bagaimana hasilnya ?

Kalau selisih premi sebesar 161 ribu saya investasikan setiap bulan di reksadana dengan return 18% per tahun maka hasilnya adalah sekitar 53 juta di akhir tahun ke-10

Kalau hasil investasi di Allianz dengan premi 300 ribu per bulan maka hasil investasinya di akhir tahun ke-10 sebesar sekitar 47 juta (asumsi return 18% per tahun)

![]() Melihat data ini artinya masih lebih untung di Cigna plus investasi reksadana secara langsung khan dibandingkan dengan unit link Allianz.

Melihat data ini artinya masih lebih untung di Cigna plus investasi reksadana secara langsung khan dibandingkan dengan unit link Allianz.

Lalu bagaimana kalau setelah tahun ke-10 masih memerlukan asuransi jiwa ? Kalau di Cigna silakan bisa dilanjutkan dengan membayar premi sebesar 378 ribu per bulan (karena usia sudah masuk 40 tahun) sedangkan di Allianz kalau mau lanjut ya gak perlu menambah premi lagi dengan syarat hasil investasi yang sebesar 47 juta tersebut tidak diambil dan digunakan untuk membayar biaya asuransi di tahun ke-11 hingga usia 70 tahun.

Si B (Premi si B di Cigna ataupun Allianz sama-sama sebesar 378 ribu per bulan)

Nah ini menjadi lebih menarik karena ternyata premi asuransi jiwa tradisional besarnya sama dengan unit link. Kalau ini terjadi maka sudah dapat dipastikan jauh lebih menguntungkan unit link Allianz dibandingkan dengan di Cigna.

Kalau di Cigna di akhir tahun ke-10 anda tidak akan mendapatkan nilai tunai sama sekali karena ini produk tradisional dan kalaupun ada hanyalah diskon premi saja yang nilainya tidak terlalu besar. Bagaimana dengan Allianz ? Karena ini produk unit link maka di akhir tahun ke-10 akan ada dana tunai sebesar sekitar 43 juta (asumsi return 18% per tahun)

![]() Artinya kalau untuk usia 40 tahun mendingan beli unit link di Allianz dibandingkan dengan di Cigna.

Artinya kalau untuk usia 40 tahun mendingan beli unit link di Allianz dibandingkan dengan di Cigna.

Lalu bagaimana kalau setelah tahun ke-10 masih memerlukan asuransi jiwa ? Kalau di Cigna silakan bisa dilanjutkan dengan membayar premi sebesar 986 ribu per bulan (karena usia sudah masuk 50 tahun) sedangkan di Allianz kalau mau lanjut ya gak perlu menambah premi lagi dengan syarat hasil investasi yang sebesar 43 juta tersebut tidak diambil dan digunakan untuk membayar biaya asuransi di tahun ke-11 hingga usia 70 tahun.

Kesimpulan dari 2 contoh di atas ternyata antara asuransi tradisional maupun unit link bisa sama-sama menguntungkan dan sangat tergantung profil dari nasabah. So sebelum membeli asuransi pastikan anda mendapatkan agen asuransi yang benar dan memahami dunia perencanaan keuangan dan asuransi secara holistik.

Semoga artikel kecil ini dapat memberikan pencerahan dan untuk konsultansi dengan team kami silakan hubungi 0812 102 6335.

Salam,

Asuransi365