")

")

Asuransi Unit Link Investasi Pasti Untung ? Betulkah ?

Asuransi unit link investasi pasti untung atau bahkan lebih menguntungkan daripada asuransi jiwa term life. Betulkah ? Hehehe. Kalau agen asuransi unit link pasti bilang benar dan agen asuransi term life akan bilang tidak. Bener gak ? Hehehe.

Dari riset yang saya lakukan jawabannya bisa benar bisa juga salah. Artinya membandingkan asuransi unit link dengan asuransi term life tidak akan pernah habisnya, semua tergantung dari sudut pandang mana dan produk unit link dan term life dari mana yang dijadikan sebagai referensi. Bagi saya sih umumnya untuk produk asuransi jiwa term life yang sering dijadikan referensi adalah dari Manulife dan semua perencana keuangan juga cenderung condong ke perusahaan ini. Lalu bagaimana dengan asuransi unit link, mana yang dijadikan sebagai referensi ? Kalau market leader ya pasti asuransi Prudential tapi dalam beberapa aspek asuransi ini berbiaya yang relatif lebih tinggi sehingga saya pribadi cenderung lebih senang menggunakan asuransi unit link Allianz yang secara harga sangat kompetetif setara term life. (Bisa baca artikel saya tentang asuransi unit link semurah term life).

Oke balik ke topik asuransi unit link investasi pasti untung, betulkah ? Mari kita bandingkan dan analisis dari 2 sisi asuransi yaitu asuransi unit link Allianz dan asuransi jiwa term life dari Manulife. Saya coba ambil data untuk pria usia 39 tahun bukan perokok dengan premi 590 ribu per bulan. Dengan nilai premi itu maka di asuransi jiwa term life 20 tahun dari Manulife akan mendapatkan Uang Pertanggungan (UP) sekitar 1-1,1 miliar sedangkan untuk premi yang sama di asuransi unit link Allianz akan mendapatkan UP yang sama juga yaitu sekitar 1 miliar. Ternyata dengan UP yang sama asuransi unit link Allianz preminya hampir sama dengan term life khan ya ? Hehehe

Asuransi jiwa term life yang digunakan adalah term life 20 tahun yang artinya premi akan tetap sama selama 20 tahun sebesar 590 ribu perbulan dan pada 20 tahun berikutnya premi akan berubah menjadi 2,5 juta per bulan dan akan habis masa berlaku di saat nasabah usia 70 tahun sedangkan asuransi unit link Allianz dengan premi yang sama 590 ribu per bulan besarnya sama untuk seumur hidup. Bedanya dengan asuransi term life, ketika nasabah sudah berusia 70 tahun maka asuransi unit link Allianz ini masih aktif bahkan bisa aktif sampai dengan usia 85 tahun dan manfaat meninggal akan bertambah setiap tahun seiring dengan pertumbuhan hasil investasinya.

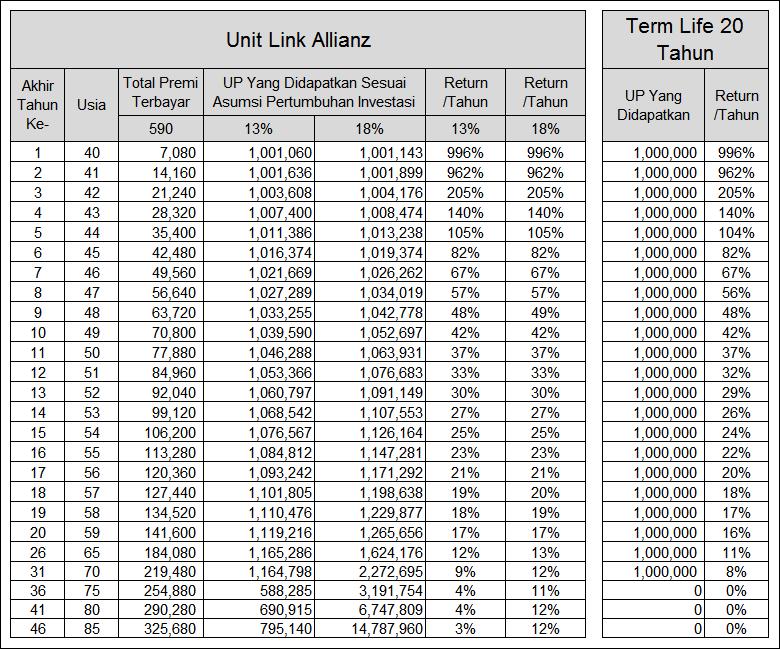

Kita lihat tabel saja ya biar lebih enak untuk melakukan analisis apa benar asuransi unit link investasi pasti untung :

Bagaimana bacanya ? Hehehe. Ini ada sedikit hitung-hitungan perencanaan keuangan yang disebut dengan nilai uang dengan menggunakan present value, future value, dan PMT. Biar gampang gini aja deh langsung saya interpretasikan ya.

Anggap saja nasabah di atas namanya adalah Mr. X, bila setiap bulan dia membayar premi sebesar 590 ribu dan Mr. X ini di akhir tahun pertama meninggal dunia maka uang yang dia setorkan 590 ribu per bulan atau sekitar 7,08 juta setahun akan berubah menjadi sekitar 1 miliar. Ini artinya uang dia telah bertumbuh sebesar sekitar 996% per tahun. Lalu kalau Mr. X meninggal dunia 10 tahun mendatang maka uang premi 590 per bulan yang dia setorkan telah menjadi sekitar 70,8 juta dan ahli warisnya akan mendapatkan uang tunai sebesar 1 miliar yang artinya uang Mr. X telah bertumbuh sekitar 42% per tahun.

Lalu bagaimana kalau Mr. X meninggal di usia 59 tahun ? Pertumbuhan uang yang dia akan dapatkan di kisaran 16-17%, meninggal di usia 65 tahun uangnya akan bertumbuh 11-13% per tahun dan kalau Mr. X meninggal dunia di usia 70 tahun artinya dia telah mengeluarkan uang 590 ribu per bulan atau total sekitar 219 juta dan keluarganya akan mendapatkan uang tunai sebesar sekitar 1 – 2,2 miliar yang artinya uangnya Mr. X telah bertumbuh sekitar 8-12% per tahun.

Artinya selama Mr. X meninggal dunia sebelum usia 70 tahun maka baik unit link Allianz maupun term life dari Manulife memberikan return yang kurang lebih sama setiap tahunnya.

Nah yang menarik adalah bagaimana kalau seandainya Mr. X ini masih hidup setelah 70 tahun ? Ini yang akan menjadi kelemahan di term life karena keluarga tidak akan mendapatkan apapun dan masa kontrak asuransi sudah selesai tetapi berbeda dengan asuransi unit link Allianz dimana ahli waris masih akan mendapatkan nilai tunai hingga Mr. X mencapai usia 85 tahun bahkan mencapai usia 100 tahun. Berapa besarnya ? Kalau kita melihat dari tabel di atas dengan asumsi pertumbuhan investasi unit link 13-18% per tahun maka jika Mr. X meninggal dunia di usia 85 maka keluarga akan mendapatkan hak waris nilai tunai sekitar antara 795 juta hingga 14,7 miliar. Kalau ini terjadi maka uang Mr. X dari 590 ribu per bulan selama 46 tahun ini telah bertumbuh sekitar 3-12% per tahunnya.

Sekarang coba kita bandingkan dengan pertumbuhan produk investasi yang kita kenal di Indonesia ini seperti :

- Tabungan sekitar 1-2% per tahun

- Deposito sekitar 6-8% per tahun

- Obligasi sekitar 8-10% per tahun

- Logam mulia sekitar 10-12% per tahun

- Reksadana campuran sekitar 12-18% per tahun

- Reksadana saham sekitar 18-25% per tahun

Kalau kita bandingkan dengan uang 590 ribu per bulan yang disetor Mr. X sebagai premi dan kita anggap Mr. X ini meninggal dunia di antara usia 40 hingga 85 tahun maka dia akan mendapatkan pertumbuhan uangnya di kisaran 3 sampai dengan 996% per tahun. Artinya asuransi unit link ataupun asuransi jiwa term life akan memberikan pertumbuhan minimal yang setara dengan tabungan tetapi pertumbuhan maksimal yang sangat fantastis yang tidak dapat dikalahkan oleh investasi jenis apapun yaitu 996% per tahun. Wow fantastis..

Wajar khan kalau dianggap bahwa asuransi unit link investasi pasti untung ? Karena Mr. X ini sesial-sialnya meninggal di usia 85 tahun maka uang premi yang dia setorkan setiap bulan ini akan bertumbuh setara dengan bunga tabungan artinya tidak akan ada uang yang hilang dengan percuma.

Hehehe ternyata benar khan pertanyaan di atas bahwa asuransi unit link investasi pasti untung. Hehehe.

Tapi ada tapinya, ini yang penting untuk dipahami dulu bahwa :

- Semua asumsi asuransi unit link Allianz di atas adalah belum pasti karena tidak ada yang bisa memprediksi apalagi menjamin sebuah hasil investasi. Tabel di atas menggunakan asumsi pertumbuhan investasi unit link di 13-18% per tahun, artinya bisa saja lebih tinggi dan bisa juga lebih rendah. Bila pertumbuhan sangat jelek dan asumsi hanya bertumbuh 5% saja per tahun hasil investasi unit link Allianz di atas maka asuransi Mr. X ini akan berakhir dengan sendirinya (lapse) di usia 60 tahun, kecuali di usia ini Mr. X melakukan top up atas preminya dengan nilai yang jauh lebih besar dari 590 ribu per bulan. Di perencanaan keuangan saat ini banyak yang memberikan asumsi pertumbuhan reksadana jenis saham di kisaran 18-25% per tahunnya sehingga dari kacamata perencanaan keuangan harusnya dengan asumsi minimal 13% pertumbuhan investasi unit link per tahun masih cukup mungkin untuk bisa diraih.

- Contoh ini khusus untuk Mr. X yang berusia 39 tahun yang artinya kalau usia dibawah 39 tahun harusnya pertumbuhan term life akan lebih besar dari asuransi unit link Allianz karena dengan premi yang sama harusnya term life akan mendapatkan UP yang lebih besar. Tapi untuk usia di atas 39 tahun dan menggunakan term life 20 tahun maka baik asuransi unit link Allianz maupun term life dari Manulife dengan UP yang sama maka besaran premi yang dibayarkan setiap bulannya akan mendekati sama nilainya.

- Yang menerima manfaat bukan Mr. X loh tapi keluarganya yang akan menerima manfaat dari asuransi ini. Jadi asuransi unit link investasi pasti untung iya tapi buat keluarganya bukan buat Mr. X karena manfaat ini akan didapatkan kalau Mr. X telah meninggal dunia dan tidak akan merasakan lagi manfaat hasil investasi yang telah dia lakukan selama hidupnya.

So, apa yang bisa kita simpulkan dari tulisan di atas ? Asuransi unit link pasti untung itu bisa anda dapatkan kalau anda mengambilnya dari asuransi unit link Allianz karena sesial-sialnya hasil pertumbuhan uangnya akan setara tabungan (jadi anggap nabung aja ya hehehe), tetapi semua kembali kepada nasabah ada yang mau term life dan ada yang mau unit link. Paling tidak artikel ini bisa membuka sedikit perubahan paradigma untuk orang-orang yang selalu menganggap unit link itu tidak menguntungkan. Mungkin orang ini belum melihat unit link Allianz kali ya. Hehehe.

Bagaimana kalau term life yang digunakan bukan term life 20 tahun tetapi term life 10 tahun ? Apakah asuransi unit link investasi pasti untung masih tetap berlaku? Kita tunggu riset berikutnya dari Asuransi365.

Ayo beli asuransi melalui Asuransi365 dan dapatkan free edukasi untuk anda dan keluarga seputar dunia investasi dan parenting.

Salam,

Asuransi365

mobile/WA : 0811.929.365

{kind=link}