Beli Asuransi Untuk Orang Tua Supaya Tidak Rugi

Beli asuransi untuk orang tua itu penting sekali loh dan beberapa hari lalu saya sudah menuliskan asuransi apa saja yang perlu dimiliki oleh para orang tua. Silakan baca dulu ya asuransi untuk orang tua sebelum membaca artikel ini lebih lanjut.

Bagi banyak orang beli asuransi untuk orang tua itu adalah sebuah keharusan, banyak anak muda yang bertemu dengan saya dan menanyakan asuransi penyakit kritis dan asuransi kesehatan untuk orang tua mereka. Ketika diperlihatkan ternyata banyak yang kaget juga karena premi yang harus dibayarkan tergolong mahal atau bahkan sangat mahal bagi beberapa orang.

Lalu bagaimana dong supaya orang tua tetap terlindungi dan anak yang membayarkan premi tidak terbebani cukup besar. Saya mencoba membuat sebuah formula sederhana untuk yang mau beli asuransi untuk orang tua tapi di sisi lain juga tidak mau uang mereka terbuang secara percuma. Formula ini bisa dipandang dari 2 sudut pandang pro dan kontra dimana yang pro ini adalah sebuah strategi logis dan kedua yang kontra sebagai sebuah ketegaan dengan memanfaatkan jiwa orang tua kita. Apapun pilihan sudut pandang anda silakan tetapi saya hanya memberikan sebuah alternatif solusi saja untuk anda sebagai anak yang mau beli asuransi untuk orang tua tetapi tidak mau rugi.

Apa formula dan strateginya ? Saya dalam hal ini wajib menggunakan yang namanya produk unit link. Meskipun secara prinsip saya mengatakan bahwa orang tua yang tidak memiliki tanggungan lagi tidak wajib memiliki asuransi jiwa, terpaksa saat ini itu saya anulir dulu demi sebuah strategi bagi anak yang mau bayar asuransi tapi tidak mau rugi.

Produk asuransi untuk orang tua yang mau dibelikan adalah asuransi penyakit kritis dan asuransi kesehatan. Anggap saja untuk kedua asuransi ini seorang anak harus membayarkan premi bagi orang tuanya sebesar 3 juta per bulan. Nah supaya premi yang dibayarkan ini tidak hilang percuma maka si anak dapat membelikan asuransi jiwa untuk ayahnya sebesar 3 juta x 12 bulan x 15 tahun atau sekitar 540 juta.

Gimana maksudnya ? Kalau saja misalkan si ayah ini meninggal dunia di 15 tahun mendatang maka si anak akan mendapatkan santunan kematian dari asuransi untuk orang tuanya sebesar 540 juta. Artinya sama khan dengan anak ini menabung di celengan selama 15 tahun tanpa bunga alias istilah orang BEP atau break event point. Hehehe. Ya meskipun kita tidak menghitung inflasi tapi khan lumayan artinya si anak ini hanya menitipkan saja uang di celengan kepada perusahaan asuransi selama 15 tahun.

Kalau orang tuanya meninggal sebelum 15 tahun ? Ya bisa jadi anak ini untung karena premi yang dia bayarkan belum mencapai 540 juta tapi sudah mendapatkan warisan sebesar 540 juta. Kalau seandainya orang tuanya meninggal lebih dari 15 tahun ? Ya bersyukur dong dan kalaupun harus keluar uang buat bayar asuransi khan nilainya sudah menjadi sangat kecil. Hehehe

Nah itu formula atau strateginya. Bagi sebagian orang mengatakan strategi yang logis dan masuk akal tapi bagi beberapa orang lainnya bisa saja mengatakan jahat amat mengambil keuntungan dengan memanfaatkan jiwa dari orang tuanya. Kalau anda lebih cenderung berpikir seperti yang mana ?

Oh ya ini harus menggunakan produk unit link ya atau produk asuransi yang whole life tidak bisa menggunakan produk term life karena kalau term life jika orang tua meninggal dunia di atas usia 70 tahun maka tidak ada lagi uang pertanggungan jiwa yang bisa didapatkan oleh anaknya. Kemudian persyaratan wajib lainnya adalah si ayah masih dalam kondisi yang sehat walafiat.

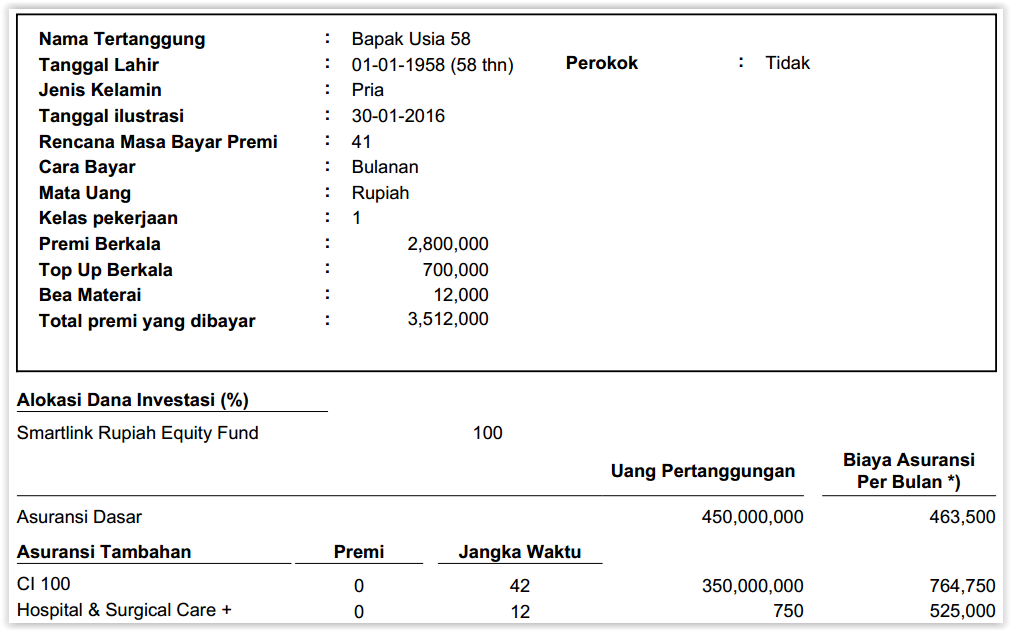

Itu cara berpikirnya, nah kalau ini adalah contoh ilustrasinya dimana saya menggunakan unit link Allianz untuk seorang ayah usia 58 tahun dengan manfaat utama yang didapatkan adalah asuransi penyakit kritis stadium awal CI100 dengan uang pertanggungan 350 juta dan asuransi kesehatan dengan kelas kamar 750 ribu per malam. Plus saya berikan asuransi jiwa dasar 450 juta yang melindungi hingga usia 99 tahun.

Jadi si ayah ini akan terlindungi dengan asuransi penyakit kritis 350 juta hingga usia 99 tahun dan asuransi kesehatan dengan kelas kamar 750 ribu per malam hingga usia 70 tahun dan plus asuransi jiwa dengan uang pertanggungan 450 juta hingga usia 99 tahun. Untuk mendapatkan seluruh manfaat tersebut si anak harus mengeluarkan dana untuk premi setiap bulannya sebesar 3,5 juta

Ini gambar ilustrasinya :

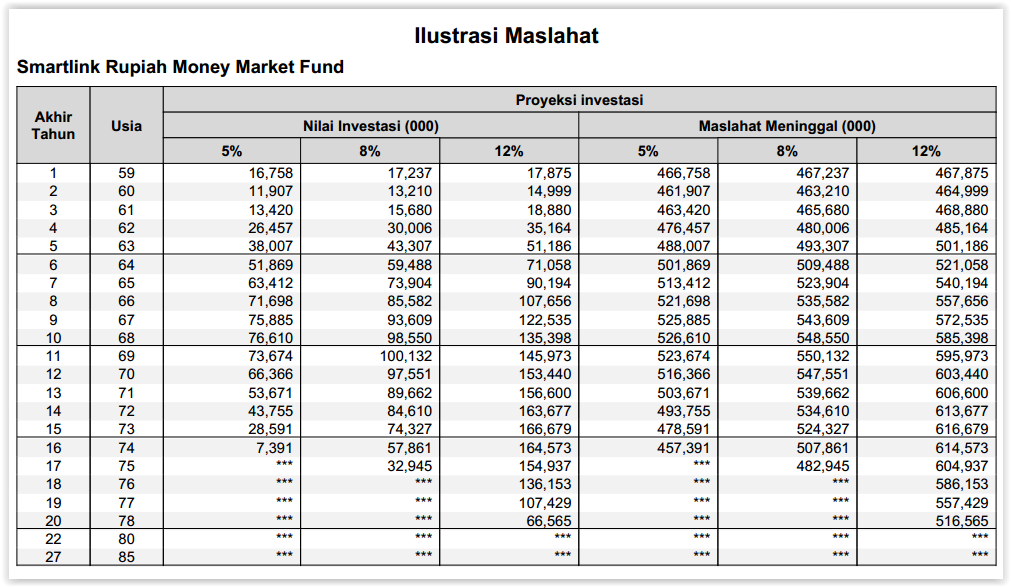

Selama masa perlindungan ayah ini akan mendapatkan uang pertanggungan jiwa sebesar 450 juta dan karena ini unit link maka ada nilai tunai yang besarnya sangat berfluktuasi tergantung kondisi ekonomi. Kalau tanpa nilai tunai maka dengan UP 450 juta ini maka si anak akan balik modal tanpa bunga di sekitar 10 tahun mendatang.

Kalau memperhitungkan nilai tunai dengan optimisme yang sangat tinggi sebesar 8% (asumsi normal 13-18%) per tahun maka uang pertangungan jiwa yang akan didapatkan adalah sebagai berikut :

Sekarang kita hitung secara matematis ya dengan menggunakan asumsi pertumbuhan 8% rata-rata per tahun :

Kalau si ayah meninggal dunia di 5 tahun mendatang (usia 63) maka si anak mendapatkan warisan sebesar sekitar 493 juta sedangkan premi yang sudah dia keluarkan selama 5 tahun x 12 bulan x 3,5 juta per bulan (210 juta) atau setara dengan bunga rata-rata 135% per tahun.

Kalau si ayah meninggal dunia di 10 tahun mendatang (usia 68) maka si anak mendapatkan warisan sebesar sekitar 548 juta sedangkan premi yang sudah dia keluarkan selama 10 tahun x 12 bulan x 3,5 juta per bulan (420 juta) atau setara dengan bunga rata-rata 31% per tahun.

Kalau si ayah meninggal dunia di 15 tahun mendatang (usia 73) maka si anak mendapatkan warisan sebesar sekitar 524 juta sedangkan premi yang sudah dia keluarkan selama 15 tahun x 12 bulan x 3,5 juta per bulan (630 juta) atau setara dengan bunga rata-rata -17% per tahun.

Selain jiwa si ayah masih mendapatkan manfaat utama yaitu asuransi penyakit kritis dan asuransi kesehatan. Jadi meskipun rata-rata pertumbuhan bisa negatif tapi kalau ada klaim yang dilakukan maka nilai minus ini bisa saja menjadi positif.

Bagaimana menurut anda ? Tidak ada salahnya kita beli asuransi untuk orang tua, karena pada dasarnya kita tidak akan rugi dalam jangka pendek secara finansial dan juga tidak rugi dalam jangka panjang karena kita bisa memberikan perlindungkan kepada orang tua kita selama masa tuanya.

Silakan sikapi strategi ini dengan bijaksana dan semua keputusan ada di tangan anda, apapun yang anda lakukan mari kita berikan perlindungan yang terbaik untuk orang tua kita.

Salam Cerdas Finansial,

Andreas H. CFP | 0811.929.365

Free konsultasi Asuransi & Investasi