Premi Top Up Berkala – Apa Itu ? Setelah istirahat beberapa hari karena demam akhirnya hari ini saya bisa nulis lagi dengan lebih ceria. Kita lanjut bahas tentang premi asuransi unit link ya dan ini adalah bagian kedua tentang premi top up berkala. Untuk anda yang belum membaca artikel sebelumnya tentang premi berkala silakan akses ke sini dulu ya.

Premi top up berkala, sama dengan premi berkala yang artinya dibayarkan secara berkala bulanan ataupun tahunan. Beberapa perusahaan asuransi kadang tidak menyebut kata “premi” tetapi langsung dengan istilah top up berkala.

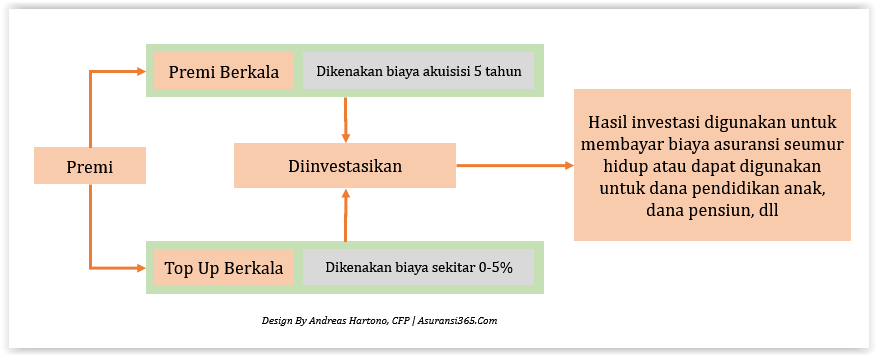

Premi top up berkala ini secara prinsip sebenarnya sama dengan ketika seseorang melakukan investasi di reksadana. Kalau premi berkala dikenakan biaya akuisisi maka premi top up berkala ini tidak dikenakan biaya akuisisi, paling hanya dikenakan biaya selisih jual beli atau biaya administrasi sekitar 5% saja. Jadi kalau anda masukkan premi top up berkala 1 juta maka 950 ribu akan menjadi hak anda dan 50 ribu menjadi milik perusahaan asuransi. Bahkan ada juga perusahaan asuransi unit link yang tidak mengenakan biaya apapun untuk premi top up berkala ini.

Tujuannya untuk apa premi ini ? Tujuan utamanya sebenarnya adalah untuk memperbesar hasil investasi dengan penggunaan sebagai berikut :

Tujuannya untuk apa premi ini ? Tujuan utamanya sebenarnya adalah untuk memperbesar hasil investasi dengan penggunaan sebagai berikut :

Pertama, untuk memperkecil total premi yang harus dibayarkan oleh seorang nasabah. Kalau seorang nasabah hanya diberikan premi berkala saja biasanya premi yang harus dibayarkan menjadi jauh lebih mahal karena sebagian besar uang terpotong untuk biaya akuisisi. Dengan melakukan kombinasi antara premi berkala dengan premi top up berkala seorang nasabah bisa memperkecil premi yang harus dibayarkan. Kemampuan seorang agen untuk membuat kombinasi ini menjadi kata kuncinya apakah dia memberi nasabah over premi atau premi yang wajar.

Kedua, untuk membayar biaya asuransi. Seperti kita ketahui bahwa asuransi itu tidak ada yang gratis tetapi akan dibayarkan seumur hidup meskipun anda sudah cuti premi atau tidak bayar premi lagi secara langsung. Nah untuk membayar biaya asuransi ini dapat diambil dari hasil investasi baik dari premi berkala maupun top up berkala ini.

Ketiga, untuk kebutuhan investasi lainnya seperti pendidikan anak ataupun pensiun. Jadi kalau anda mau menggunakan unit link untuk tujuan investasi pastikan uang anda dimasukkan dalam premi top up berkala ini dan bukan ditempatkan di premi berkala.

Supaya lebih mudah pemahaman antara premi berkala dan premi top up berkala silakan lihat gambar di bawah ini.

Nah itulah yang dinamakan dengan premi top up berkala dan manfaatnya. Ada sebuah kecenderungan agen yang “nakal” tanpa mengutamakan nasabah akan menempatkan seluruh premi hanya pada premi berkala saja. Mengapa ? Karena secara komisi untuk agen premi berkala ini bisa mencapai 10 kali lebih besar dari premi top up berkala. Akhirnya duit yang berbicara dan bukan kebutuhan nasabah.

Nah itulah yang dinamakan dengan premi top up berkala dan manfaatnya. Ada sebuah kecenderungan agen yang “nakal” tanpa mengutamakan nasabah akan menempatkan seluruh premi hanya pada premi berkala saja. Mengapa ? Karena secara komisi untuk agen premi berkala ini bisa mencapai 10 kali lebih besar dari premi top up berkala. Akhirnya duit yang berbicara dan bukan kebutuhan nasabah.

Karena banyak trik dan ribet inilah maka banyak perencana keuangan profesional tidak menyarankan seseorang untuk berinvestasi di unit link, takut kejebak dimana uang bukan bertambah malah berkurang termakan biaya akuisisi dan biaya asuransi.

So coba cek polis asuransi anda bagaimana komposisi premi yang anda bayarkan saat ini ? Pastikan anda tidak over premi yang artinya anda hanya membuang uang anda di satu keranjang asuransi padahal ada banyak aspek perencanaan keuangan lainnya yang wajib anda siapkan.

Untuk free konsultasi dan free check up polis silakan bisa hubungi saya melalui Telp/SMS/WA di 0811.929.365

Salam Cerdas Finansial,

A. Hartono, CFP

Bagai mana kalau kita udah terlanjur masuk asuransi dan membayar premi berkala ya pak.? Karena saya masuk asuransi dan membayar premi berkala

Hai Pak, setiap asuransi pasti ada premi berkala sehingga ini tidak mungkin dihindari. Yang bisa adalah minta bantuan agen untuk mengoptimalkan porsi antara premi berkala dengan top up berkalanya.

mau tanya pak, jika premi berkala 2,8 jt dan premi top up berkala 3,2 jt per tahun, apakah itu sudah optimal menurut bapak?

Hai, saya tidak bisa memastikan secara detail tanpa check polis. Tapi sekilas harusnya benar karena top up berkalanya cukup besar dan nilai ini tidak kena biaya akuisisi tetapi hanya kena biaya administrasi saja.

Selamat siang Pak, saya mau bertanya. Dapatkah saya top up senilai 10 juta saja dan hanya sekali?, dan apakah keuntungan dari top up?, trmksh Pak.

Hai, maksudnya top up sekali saja ini sama dengan single top up ya? Kalau iya maka bisa saja dilakukan. Biasanya kena potongan sekitar 5%. Keuntungannya apa? Untuk nambah porsi investasi kamu di unit link. Tapi nanti apakah uangnya berkembang saya gak bisa jawab, tergantung pertumbuhan investasi dan juga besarnya biaya asuransi kamu. Karena semua biaya asuransi kamu itu akan diambil juga dari hasil investasi kamu.

Hai pak sy mau tany…. sy punya asuransi yg premi berkalanya lebih besar dari top up berkala…. tp sekarang sy merubah komposisi semua menjadi top up berkala. Tidak ada premi berkala (asuransi). Dan bagaimana cara sy cek pertumbuhan investasi. Trimakasih pak

Hai, memangnya bisa ya diubah ke top up berkala semuanya? Atau asuransinya mungkin sudah lebih dari 5 tahun ya? Karena kalau di atas 5 tahun biaya akuisisi sudah tidak ada maka premi mau dimanapun gak masalah.

Untuk tahu hasil investasi silakan bisa lihat di surat yang dikirimkan perusahaan asuransi tiap bulannya atau bisa dilihat di portal asuransi masing2.

Selamat pagi pak, mau tanya kalau saya ikut asurasni dan di polis tertulis premi

berkala tahunan 8690000 dan premi top up tahunan 1000000 terus biaya akuisisi 70% di tahun perrama, thn ke dua dst nol, biaya premi tidak di kenakan…ini propek investasinya bagaima pak?

Kalau prospek atau tidak saya gak bisa jawab bu, musti lihat datanya historinya terlebih dahulu. Kalau beli unitlink musti lebih hati hati karena unit link ini adalah produk utamanya adalah asuransi. Pahami dengan detail produknya dan risikonya.

Hai Pak saya terjebak ikut asuransi unit link sdh 5 tahun, apakah bisa merubah supaya dana invest saya dimasukan ke premi top up saja?

Terimakasih Pak.

Hai pak, kalau sudah 5 tahun tidak perlu diubah karena biaya akuisisi setelah tahun ke-5 sudah tidak ada lagi. Yang jadi masalah itu hanya tahun pertama sampai kelima saja.

Halo Pak…

Saya ada pertanyaan

Saya ikut asuransi jiwa non medis premi 1jt dgn pembagian sbg berikut:

Premi berkala 700rb

Premi Top Up Berkala 300rb

Apakah asuransi ini sdh ideal atau saya sdh tertipu oleh agen asuransinya?

Terima kasih.

Нужно собрать данные о пользователе? Наш сервис поможет детальный отчет мгновенно.

Используйте продвинутые инструменты для анализа публичных записей в соцсетях .

Выясните место работы или интересы через автоматизированный скан с гарантией точности .

глаз бога официальный бот

Бот работает в рамках закона , обрабатывая общедоступную информацию.

Получите расширенный отчет с геолокационными метками и списком связей.

Попробуйте надежному помощнику для digital-расследований — точность гарантирована!