")

")

Di artikel saya sebelumnya tentang asuransi untuk orangtua, saya menceritakan bagaimana kita sebagai seorang anak tidak ada ruginya untuk membelikan orangtua kita asuransi. Dalam konteks proteksi sebagai keluarga akan relatif tenang karena kalau sampai sakit ada biaya asuransi yang cukup untuk biaya berobat dan dalam konteks warisan ada santunan tunai kepada anak ketika orangtua meninggal dunia. Warisan ini bisa untuk banyak tujuan tetapi minimal dapat digunakan sebagai pengganti biaya premi yang telah dibayarkan oleh anak. Jadi membeli asuransi untuk orangtua sebenarnya memang tidak ada ruginya dari sisi finansial.

Mengapa orangtua perlu dibelikan asuransi ? Rasanya sederhana sekali untuk menjawabnya karena semakin tua seseorang potensi sakit menjadi semakin besar. Sebuah data statistik menurut World Health Organization (WHO) mengatakan pada tahun 2011 diperkirakan ada 55 juta orang meninggal di dunia ini dan sekitar dua per tiganya meninggal dunia karena sakit seperti penyakit jantung, kanker, stroke, diabetes, dan penyakit paru kronik.

Kemudian jangan sampai pepatah ini terjadi dalam keluarga kita “sewaktu muda kerja mati-matian untuk mengumpulkan harta dan ketika tua menghabiskan seluruh hartanya untuk membayar rumah sakit dan dokter”.

Contoh Asuransi Untuk Orangtua

Kemarin saya bertemu dengan seorang klien yang masih sangat muda yang peduli dengan orangtuanya untuk memiliki asuransi yang cukup memadai untuk papa dan mamanya. Sebuah kebanggaan juga ternyata papa dan mama meskipun sudah pensiun tetapi masih sehat walafiat yang akan menjadi modal dasar untuk memperoleh perlindungan asuransi.

Saya menyampaikan bahwa untuk orangtua yang diperlukan adalah asuransi kesehatan sebagai yang utama kemudian asuransi penyakit kritis dan tambahan asuransi jiwa. Untuk asuransi kesehatan bisa mengambil asuransi dari pihak swasta tetapi karena faktor usia maka preminya menjadi sangat mahal atau menggunakan BPJS dengan premi yang relatif sangat murah dengan manfaat yang melimpah asalkan bersedia mengikuti peraturan yang relatif rumit.

Mana yang lebih baik asuransi kesehatan swasta atau BPJS ? Kalau dana melimpah maka asuransi kesehatan swasta pasti jauh lebih baik tetapi kalau dana terbatas maka BPJS menjadi pilihan yang jauh lebih bijaksana. Jika membeli asuransi kesehatan swasta yang kelas standar dengan manfaat yang relatif terbatas maka jangan berharap banyak bisa mencukupi untuk pengobatan penyakit yang menjadi penyebab 2/3 orang meninggal dunia seperti penyakit jantung, kanker, stroke, diabetes, dan penyakit paru kronik.

Dengan mempertimbangkan faktor besaran premi yang harus dibayarkan untuk membeli asuransi kesehatan swasta yang baik dan mencukupi maka saya lebih menyarankan untuk mengambil asuransi kesehatan BPJS saja yang dilengkapi dengan asuransi penyakit kritis. Meskipun agak ribet tetapi BPJS ini sanggup untuk membayar biaya-biaya rumah sakit secara gratis. Sehingga kalau saja orangtua mengalami sakit seperti jantung, kanker atau stroke yang perlu perawatan di rumah sakit dapat menggunakan fasilitas BPJS yang nyaris tanpa limit dan ada dana tunai dari asuransi penyakit kritis yang dapat digunakan untuk banyak hal lainnya.

Kemudian saya juga menyarankan dilengkapi dengan asuransi jiwa sebagai tambahan untuk warisan kepada anak teristimewa sebagai warisan untuk anak yang membayarkan premi asuransi untuk orangtua ini.

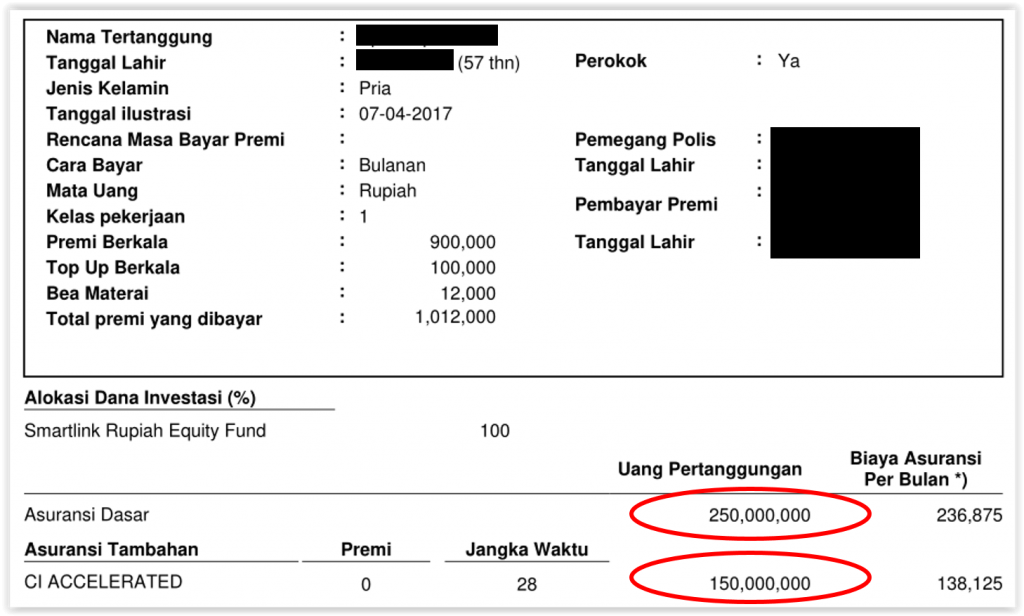

Hasil rekomendasinya untuk sang papa yang berusia 57 tahun ini sebagai berikut :

- Asuransi penyakit kritis stadium lanjut 150 juta

- Asuransi jiwa 250 juta.

Dengan catatan asuransi penyakit kritis ini akan mengurangi asuransi jiwa dasar apabila ada terjadi klaim. Maksudnya seperti ini kalau orangtua sakit serangan jantung kemudian klaim keluar 150 juta maka masih ada sisa 100 juta kalau sang orangtua meninggal dunia sebagai uang warisan. Tetapi kalau orangtua meninggal dunia secara mendadak dan tidak ada klaim asuransi penyakit kritis maka akan ada warisan kepada anak sejumlah 250 juta.

Berapa preminya ? Untuk orangtua klien saya yang usianya 57 tahun dan berstatus sebagai perokok jika menggunakan produk dari Allianz diperlukan premi sebesar 1 juta per bulan. Artinya dengan premi 1 juta per bulan didapatkan manfaat asuransi total sebesar 250 juta. Nih ringkasan manfaatnya :

Apa manfaat dengan membeli asuransi ini ? Mari kita lihat dari 2 aspek utama berikut ini :

Apa manfaat dengan membeli asuransi ini ? Mari kita lihat dari 2 aspek utama berikut ini :

Pertama, sebagai orangtua dan anak ada perasaan aman kalau sampai terjadi sakit yang cukup parah menimpah orangtua seperti sakit jantung, kanker atau stroke. Untuk biaya rumah sakit ada fasilitas BPJS yang nyaris tanpa batas dan ada santunan uang tunai sakit kritis sebesar 150 juta yang relatif cukup besar yang dapat digunakan untuk kebutuhan-kebutuhan lainnya seperti biaya perawatan di rumah yang tidak dapat digantikan oleh asuransi BPJS.

Kedua, sebagai anak pembayar premi tidak akan kehilangan uang dari pembayaran premi yang dibayarkan setiap bulan sebesar 1 juta karena dia pasti akan mendapatkan manfaat maksimal sebesar 250 juta ketika sang ayah sakit kritis ataupun meninggal dunia. Kalau dari hitungan matematika sederhana jika orangtua meninggal dunia di 20 tahun mendatang dia masih tidak rugi tetapi impas karena telah mengeluarkan premi sekitar 240 juta dan ada dana warisan yang besarnya 250 juta. Karena ini produk unitlink maka selain nilai pasti 250 juta juga ada tambahan berupa nilai investasi. Jika diasumsikan pertumbuhan investasi paling kecil 5% maka ada total dana warisan di 20 tahun mendatang sebesar 290 juta atau sekitar 440 juta jika pertumbuhan investasi rata-rata 13% per tahun.

Betapa bahagianya kita sebagai anak jika dapat memberikan yang terbaik untuk orangtua kita di masa pensiun mereka. Rugi finansial saja harusnya kita rela demi orangtua apalagi kalau tidak ada kerugian finansial yang besar bagi kita.

Salam Cerdas Finansial,

Untuk konsultasi gratis dan check up polis anda silakan hubungi A. Hartono, CFP di 0811.929.365 (Call/SMS/WA)

{kind=link}