")

")

Pentingnya Asuransi Kesehatan dan Asuransi Penyakit Kritis

Apa sih bedanya asuransi kesehatan dan asuransi penyakit kritis ? Mana yang lebih penting ? Pertanyaan ini sering sekali muncul dan ditanyakan kepada saya. Kalau melihat dari kacamata yang lebih jauh sebenarnya kedua asuransi ini punya tujuan yang sama tetapi berbeda cara kerja.

Apa tujuan dari asuransi kesehatan dan asuransi penyakit kritis ? Tujuannya adalah 1 yaitu bagaimana melindungi aset anda supaya tidak tergerus oleh biaya pengobatan dari sakit yang anda hadapi. Tetapi cara kerja dari kedua asuransi ini tergolong berbeda tetapi saling melengkapi satu sama lain. Mari kita ambil contoh sebuah case dari kasus penyakit kritis kanker dari seorang pasien berikut ini.

Cerita 1 : Suatu hari Mrs A merasa ada sesuatu yang aneh dengan payudaranya, dia merasakan ada benjolan yang dapat dia rasakan dengan tangannya sendiri. Kemudian dia pun berkonsultasi dengan dokter untuk mengetahui apa yang dia alami. Oleh dokter didiagnosa ada gumpalan di dalam payudara dan untuk memastikan hal tersebut dokter merekomendasikan untuk dilakukan pemeriksaan lebih lanjut termasuk di dalamnya adalah tindakan biopsi.

Pada situasi ini perlu biaya bukan ? Tetapi tenang semua biaya ini dapat diklaim ke perusahaan asuransi kesehatan yang anda dapatkan dari kantor baik asuransi swasta ataupun BPJS atau asuransi kesehatan yang anda beli secara personal. Kalau yang tidak punya asuransi atau tidak dapat dicover asuransi kesehatan maka dapat mengambil dari dana darurat anda karena biasanya biayanya gak mahal-mahal amat koq di tahapan ini.

Cerita 2 : Dari hasil biopsi ternyata Mrs A menderita kanker payudara stadium II dan direkomendasikan oleh dokter untuk diambil tindakan operasi sesegera mungkin supaya tidak terjadi penyebaran lebih jauh. Hal ini tentu akan membuat Mrs A menjadi khawatir dan secara tidak langsung dapat membuat hidupnya menjadi “down”. Beberapa teman dekat merekomendasikan Mrs A untuk melakukan konsultasi ke dokter lain bahkan mengusulkan untuk cek ulang ke Malaysia dan Singapura untuk memastikan bahwa semua proses diagnosa yang telah dilakukan adalah benar. Maka Mrs. A melakukan beberapa konsultasi lanjutan ke dokter lain dan kemudian ke RS di Malaysia.

Apakah perlu dana lagi ? Pasti tetapi tenang selama konsultasi dilakukan di dalam negeri ataupun luar negeri sebenarnya bisa dicover oleh asuransi kesehatan selama limit yang ada masih mencukupi, tetapi ingat kalau hanya dapat asuransi kesehatan dari BPJS maka semua tindakan yang dilakukan di luar negeri tidak akan diganti. Kemudian biaya transportasi dan akomodasi selama di Malaysia juga sudah pasti diluar tanggung jawab perusahaan asuransi kesehatan. Lalu darimana dananya diambil ? Dari dana darurat anda tentunya dan dalam situasi ini biasanya aset anda mulai sedikit tergerus kalau hanya mengandalkan asuransi kesehatan saja.

Dalam situasi inilah sebenarnya Mrs A dapat dibantu oleh asuransi penyakit kritis dalam bentuk santunan tunai. Ketika Mrs A terdiagnosa kanker payudara dari hasil biopsi dia sudah dapat mengajukan klaim ke perusahaan asuransi penyakit kritis dan ketika klaim disetujui maka dia akan mendapatkan dana tunai yang cukup besar sehingga dia akan lebih leluasa untuk menentukan pilihan tindakan. Ingat ketersediaan dana ini tentunya juga dapat memunculkan sebuah harapan baru untuk mencari pengobatan yang terbaik untuk kesembuhan Mrs A dan ini yang tidak dapat diperolah hanya dari asuransi kesehatan saja. Pada titik ini anda sudah mulai melihat bagaimana perbedaan peran asuransi kesehatan dan asuransi penyakit kritis.

Cerita 3 : Setelah konfirmasi dengan beberapa dokter termasuk dengan RS Malaysia akhirnya Mrs A melakukan tindakan operasi di RS di Jakarta.

Perlu dana ? Pasti tetapi karena ini urusan medikal maka seluruh biaya dapat diklaim Mrs A kepada perusahaan asuransi kesehatan selama limit masih mencukupi tetapi kalaupun melebihi limit, Mrs A sudah memiliki dana cadangan berupa santunan tunai asuransi penyakit kritis yang sudah dia peroleh. Dengan double protection asuransi kesehatan dan penyakit kritis pasti akan membuat Mrs A lebih tenang dalam menjalani proses operasi dengan baik.

Cerita 4 : Proses operasi telah berjalan dengan lancar dan paska operasi dokter mewajibkan untuk dilakukan proses radioterapi setiap hari selama 6 minggu kemudian baru dilakukan observasi apakah diperlukan proses kemoterapi atau tidak. Selama proses radioterapi diberikan maka Mrs A harus bolak balik ke RS dan sudah pasti aktifitas kerja akan mulai terganggu. Mrs A juga mulai membeli beberapa peralatan tambahan di rumah untuk menunjang kesehatannya seperti alat pengolahan air alkali dan mengganti semua sayur-sayuran yang biasa dibeli di pasar tradisional dengan sayur-sayuran organik bahkan sampai beras dan ayam organik. Mrs A juga disarankan temannya untuk minum jus super antioksidan yang harganya mencapai 3-5 juta untuk konsumsi selama 1 bulan.

Cerita 4 : Proses operasi telah berjalan dengan lancar dan paska operasi dokter mewajibkan untuk dilakukan proses radioterapi setiap hari selama 6 minggu kemudian baru dilakukan observasi apakah diperlukan proses kemoterapi atau tidak. Selama proses radioterapi diberikan maka Mrs A harus bolak balik ke RS dan sudah pasti aktifitas kerja akan mulai terganggu. Mrs A juga mulai membeli beberapa peralatan tambahan di rumah untuk menunjang kesehatannya seperti alat pengolahan air alkali dan mengganti semua sayur-sayuran yang biasa dibeli di pasar tradisional dengan sayur-sayuran organik bahkan sampai beras dan ayam organik. Mrs A juga disarankan temannya untuk minum jus super antioksidan yang harganya mencapai 3-5 juta untuk konsumsi selama 1 bulan.

Perlu dana ? Sudah pasti, ada yang bersifat medis dan non medis. Untuk biaya medis masih bisa klaim ke perusahan asuransi kesehatan tetapi pada umumnya asuransi kesehatan sudah akan mulai kedodoran untuk menanggung biaya yang relatif besar ini apalagi kalau asuransi yang diberikan adalah asuransi kesehatan swasta dengan limit yang sangat terbatas. Kemudian untuk biaya non medis seperti biaya transportasi setiap hari, biaya beli alat pengolahan air, biaya rumah tangga yang semakin besar karena harus mengganti menjadi yang organik, biaya food supplement sudah pasti tidak akan diganti oleh perusahaan asuransi kesehatan. Jadi dalam tahap ini asuransi kesehatan rasanya akan mulai sedikit kedodoran dan inilah santunan tunai asuransi penyakit kritis akan lebih berperan dalam proses penyembuhan Mrs A. Yang paling parah dan ditakutkan adalah kehilangan penghasilan selama proses pengobatan yang cukup panjang ini dan kalau ini sampai terjadi maka santunan tunai asuransi penyakit kritis dapat menjadi malaikat penolong untuk keluarga.

Cerita 5 : Setelah melewati proses radioterapi yang panjang akhirnya Mrs A dinyatakan sembuh tetapi dia tetap wajib melakukan proses konsultasi dan pemeriksaan secara rutin setiap 3-6 bulan sekali.

Masih perlu dana ? Iya tetapi sudah mulai sedikit mengecil tetapi Mrs A harus merubah total gaya hidupnya menjadi lebih sehat yang berdampak pada bertambahnya biaya pengeluaran untuk keluarga. Sampai di sini cerita selesai.

Tetapi coba anda bayangkan apa yang terjadi jika Mrs A ini :

- Setelah radioterapi ternyata dia harus menjalani lagi proses kemoterapi, atau

- Mrs A ini adalah seorang self employee sehingga selama proses pengobatan berlangsung dia tidak mendapatkan income sama sekali, atau

- Mrs A ini adalah seorang business owner yang membuat bisnisnya menjadi tidak berjalan lancar karena kontribusinya yang kurang, atau

- Mrs A ini seorang karyawan yang akhirnya harus berhenti bekerja demi penyembuhan dirinya, atau

- Mrs A akhirnya diberhentikan dari tempat kerja karena dianggap tidak produktif lagi, atau

- Mrs A tidak memiliki dana darurat yang cukup

Semua memang andai-andai tetapi kalau tanpa asuransi penyakit kritis maka di sinilah mulai muncul kehancuran finansial karena Mrs A mau tidak mau harus menggadaikan aset yang dia miliki atau mencari utang kepada pihak lain. Meskipun ini cerita andai-andai tetapi bukankah cukup sering kita dengar dari saudara, teman ataupun media infotainment ? Inilah yang akhirnya dirilis oleh WHO bahwa mayoritas keluarga pasien kanker berpotensi bangkrut untuk membiayai pengobatan yang besar dan memakan waktu yang lama.

Kalau melihat dari cerita di atas mana yang lebih penting apakah asuransi kesehatan atau asuransi penyakit kritis ? Dua-duanya sama penting karena sama-sama bertujuan untuk melindungi aset keluarga hanya fokusnya yang berbeda dimana asuransi kesehatan fokus pada biaya medis sedangkan asuransi penyakit kritis fokus pada biaya non medis.

Kalau melihat dari cerita di atas mana yang lebih penting apakah asuransi kesehatan atau asuransi penyakit kritis ? Dua-duanya sama penting karena sama-sama bertujuan untuk melindungi aset keluarga hanya fokusnya yang berbeda dimana asuransi kesehatan fokus pada biaya medis sedangkan asuransi penyakit kritis fokus pada biaya non medis.

Nah sekarang pastikan anda memiliki asuransi kesehatan dan asuransi penyakit kritis yang cukup sehingga kita dapat meminimalisasi efek dari penyakit kritis ini apabila sampai terjadi. Kata meminimalisasi ingin mengatakan bahwa potensi efek penyakit kritis tidak bisa dihilangkan menjadi nol karena meskipun punya asuransi kesehatan dan asuransi penyakit kritis potensi bangkrut masih saja tetap akan ada.

Rekomendasi Asuransi Kesehatan Dan Asuransi Penyakit Kritis

Untuk asuransi kesehatan guna meminimalisasi efek direkomendasikan yang menggunakan sistem as charge atau dibayar sesuai tagihan dan ada manfaat untuk kemoterapi yang juga as charge serta ada fasilitas jaminan perpanjangan polis atau renewal guarantee.

Kemudian untuk asuransi penyakit kritis direkomendasikan yang sudah melindungi penyakit kritis mulai dari stadium awal atau early stage dan memiliki jumlah uang santunan yang cukup besar. Untuk menghitung jumlah santunan asuransi penyakit kritis dapat dilakukan dengan banyak cara tetapi kalau disederhanakan paling tidak diperlukan uang pertanggungan sebesar 150 juta sd 1 miliar tergantung kepada gaya hidup, gaya berobat dan laju inflasi yang terjadi setiap tahunnya.

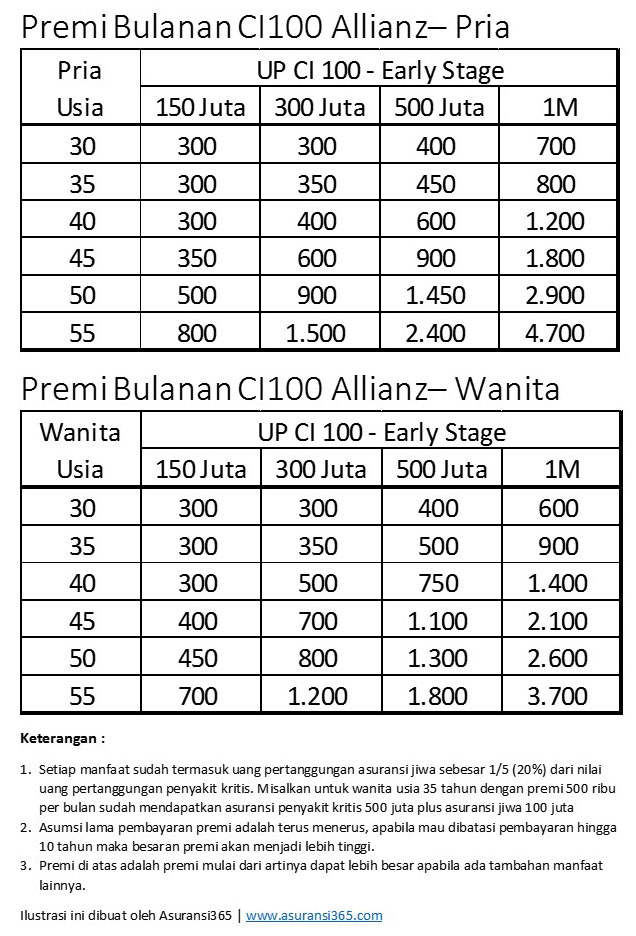

Asuransi Penyakit Kritis CI100 dari Allianz

Salah satu rekomendasi Asuransi365 untuk asuransi penyakit kritis stadium awal adalah dari Allianz dengan produk CI100. Berapa besaran premi yang anda harus bayarkan untuk mendapatkan asuransi penyakit kritis stadium awal ini ? Berikut adalah gambaran tabel premi minimal yang harus anda bayarkan : Untuk anda yang ingin melindungi aset keluarga dengan memiliki asuransi kesehatan dan asuransi penyakit kritis CI100 dari Allianz silakan hubungi Asuransi365 di nomor handphone 0811.929.365 (Telp/SMS/WA) dan anda akan dibantu oleh para konsultan yang bersertifikasi sebagai seorang Certified Financial Planner.

Untuk anda yang ingin melindungi aset keluarga dengan memiliki asuransi kesehatan dan asuransi penyakit kritis CI100 dari Allianz silakan hubungi Asuransi365 di nomor handphone 0811.929.365 (Telp/SMS/WA) dan anda akan dibantu oleh para konsultan yang bersertifikasi sebagai seorang Certified Financial Planner.

Salam Cerdas Finansial

Quote : Menurut data WHO 80% orang sebelum meninggal dunia terkena penyakit kritis. Membeli asuransi penyakit kritis tidak akan membuat anda bangkrut, tapi hampir semua keluarga yang terkena penyakit kritis terancam bangkrut.

{kind=link}